对于众多集成商而言,作为典型的“夹心饼奥利奥”,面对客户的各种要求,“不敢勉强你,只好为难自己”系真实写照。

1、企业数量最多

GGII统计数据显示,截至2019年年底,中国工业机器人产业企业数量4811家,同比增长2.30%。其中工业机器人系统集成企业超3100家,整体系统集成企业的数量占比达到80%左右,系工业机器人市场中的主力军。

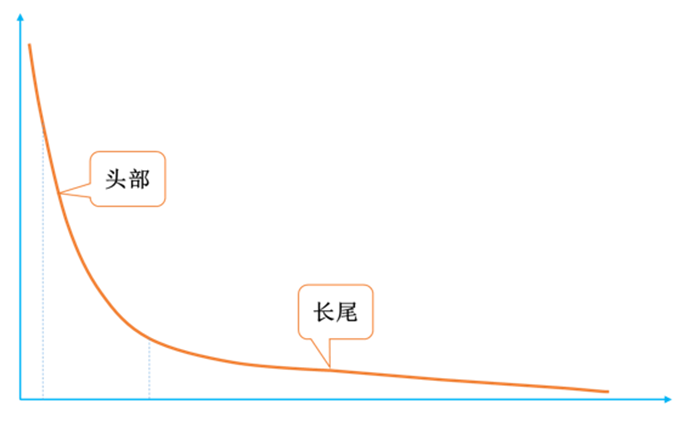

系统集成企业以较为不均衡的形态分布在各个细分行业中,从行业和工艺的属性划分,系统集成企业的分布基本符合幂率分布,少数企业能够在汽车、3C行业迅速成长,并实现规模体量的增长,或登陆资本市场或被大资本并购退出,在各方资源的加持下蜕变为头部企业,开启“强者恒强,大者恒大”的模式,绝大部分系统集成企业营收不超过3000万元,分布在一般工业领域的长尾市场。

系统集成企业分布情况—幂律分布

资料来源:高工机器人产业研究所(GGII)整理

2、产业规模最大

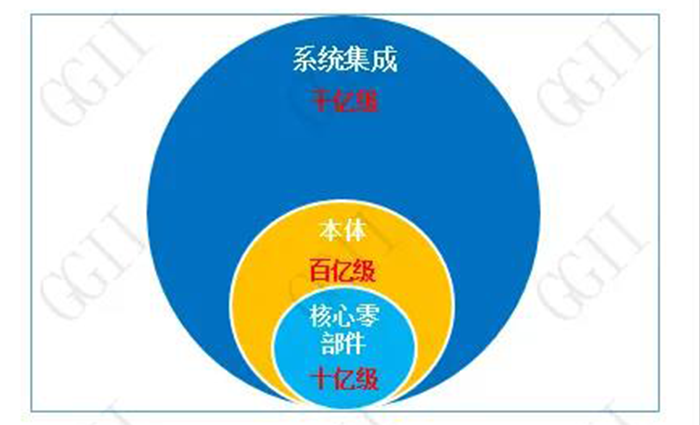

从产业链环节来看,从工业机器人三大零部件到本体,再到系统集成,产业规模是呈倍数级的差距。

在系统集成领域,机器人在其中扮演的角色或轻或重。从价值量来看,机器人本身的价值量在逐年走低,直接导致的结果是系统集成领域的价格竞争加剧,利润受多重挤压,所谓“夹心饼”由此而来,一方面要承受下游客户的压价与诸多附加要求;另一方面要承担机器人产品自身性能带来的不确定风险。从这个角度上可以深刻理解为什么集成商不太敢轻易选择不成熟的本体品牌,但反过来又需要看到,每个品牌都是从不成熟逐渐走向成熟,其中便是需要系统集成商这样的“引路人”与“摆渡者”。

中国工业机器人产业链规模级别情况

数据来源:高工机器人产业研究所(GGII)

虽说系统集成领域的规模是有望突破千亿级的,但我们不得不承认,过去几年的发展是不尽人意的,GGII数据显示,2019年中国工业机器人系统集成市场规模550亿元,同比下滑9.36%。距离遥想的千亿目标似乎充满荆棘和坎坷,其中不可否认宏观大环境的影响因素,下游需求收紧,尤其是以汽车行业为代表的的巨型行业的需求收缩,对机器人的需求释放造成不小的冲击。增量市场的不确定与存量市场的萎缩是当前市场的外在特征。

此外,系统集成项目的定制化与不可复制性亦是其规模难以快速扩张的原因之一。回归到本质内核的原因,大部分系统集成企业“Know-How”能力偏弱,对于底层工艺的积累缺乏,仅能满足某个单一行业工艺的应用需求,难以匹配综合性较高的项目需求,故而难以实现横向的延伸和扩展。

2014-2023年中国工业机器人系统集成行业市场规模及预测(单位:亿元,%)

数据来源:高工机器人产业研究所(GGII)

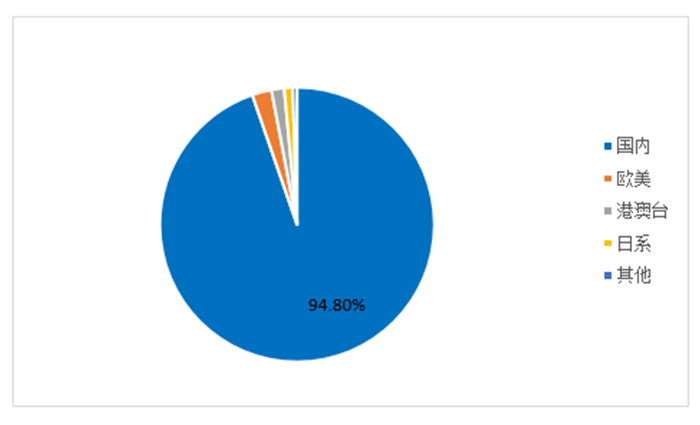

3、国产厂商数量占比最大

从系统集成企业类型来看,本土系统集成商数量占据95%左右,但本土系统集成商普遍规模较小,其中营收超过1亿元的120家左右,系统集成企业营收规模超3亿元的企业主要集中于汽车焊接集成领域,极少数企业营收规模能突破10亿元。

国内涉足下游集成应用领域的头部代表企业主要有博众精工、赛腾股份、上海君屹、安徽巨一、福臻智能、鑫燕隆、昆山华恒、隆深机器人、江苏北人、瑞松、明珞、利元亨、万丰科技、拓斯达、远荣智能等。

系统集成企业性质(单位:%)

数据来源:高工机器人产业研究所(GGII)

4、进入门槛最低

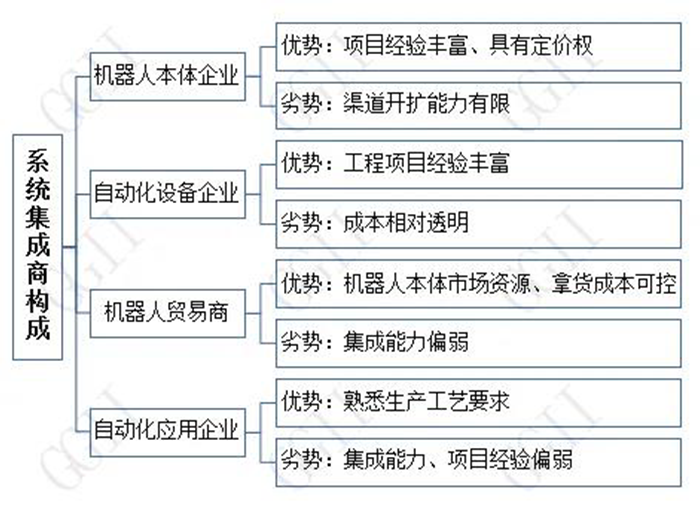

从系统集成企业的构成来看,目前系统集成商主要来自机器人本体企业、自动化设备企业、机器人贸易商及其自动化应用企业。相比之下,系统集成领域的进入门槛明显低于核心部件与本体领域,核心的要素是人员与客户,由于门槛不高,导致系统集成商群体较为混杂,不免会给外界一种刻板印象--系统集成就是拼凑组装,没有核心技术。

实际上,系统集成作为机器人与终端用户之间的桥梁,一方面承担着终端用户教育的职责;另一方面是对应用技术理解最为深刻的群体之一,对于机器人本体的发展有较为直接的引导作用。同时,随着工业机器人厂商之间的竞争日趋激烈,头部集成商的优势日益显现,已成为各类型厂商(本体、视觉、末端执行器、AGV等)争相合作的对象。

用一句话总结系统集成领域:进入门槛低,但想做强做大不容易。

中国系统集成商构成

资料来源:高工机器人产业研究所(GGII)整理

5、最多厂商“上岸”

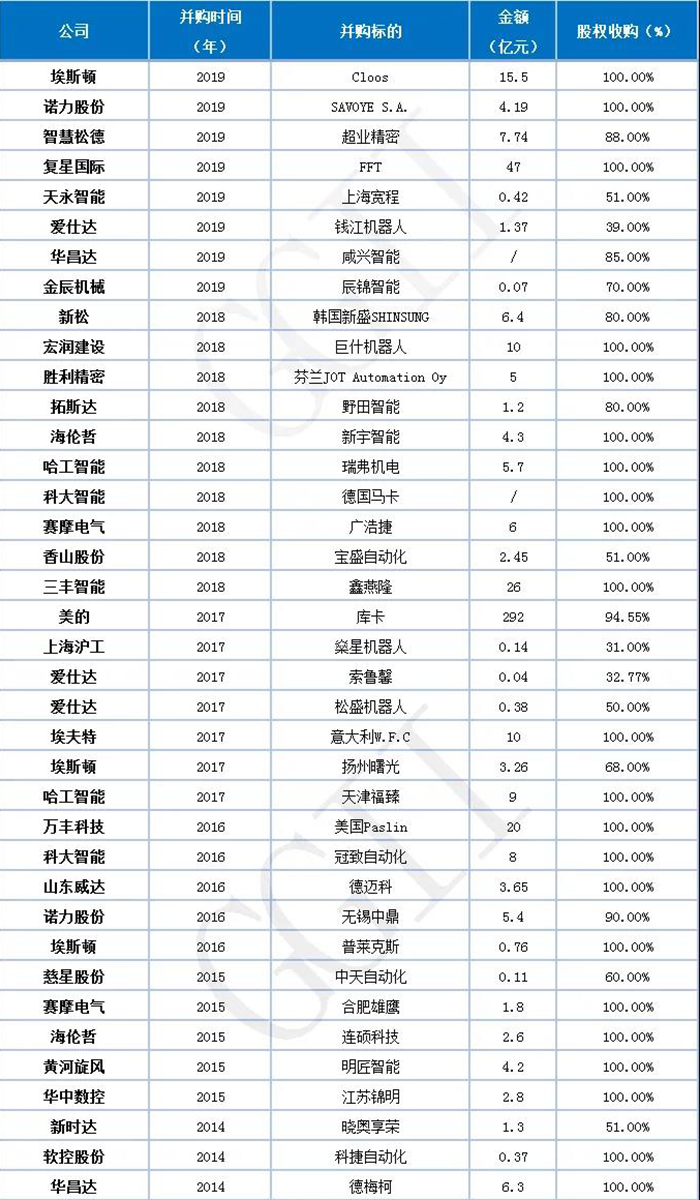

根据GGII统计,2014-2019年期间,中国厂商对系统集成商的兼并购案例超过38例,尤其在2016-2018年期间,是对系统集成商的兼并购的高峰期,众多系统集成商企业被资本方收入囊中,此为“上岸”路径之一。

2014-2019年中国主要企业系统集成业务相关并购案例

资料来源:高工机器人产业研究所(GGII)整理

此外,亦有不少优秀集成商通过自身规模效应成功登陆资本市场,如赛腾股份、拓斯达、瀚川智能、科瑞技术、江苏北人、瑞松科技等,此为“上岸”路径之二。

相比之下,工业机器人产业链环节中系统集成领域是最多厂商成功“上岸”的,零部件与本体领域因为短期内较难实现规模效应,大部分企业还处于“深水区”。

6、焊接、搬运/上下料领域规模最大

从工业机器人系统集成的工艺环节来看,主要涉及以下几大工艺领域,分别是搬运/上下料、焊接、喷涂、加工/处理、装配/拆卸、其他等。各领域又分为多个细分工艺,具体工艺细分见下表。

工业机器人系统集成主要工艺细分情况

资料来源:高工机器人产业研究所(GGII)整理

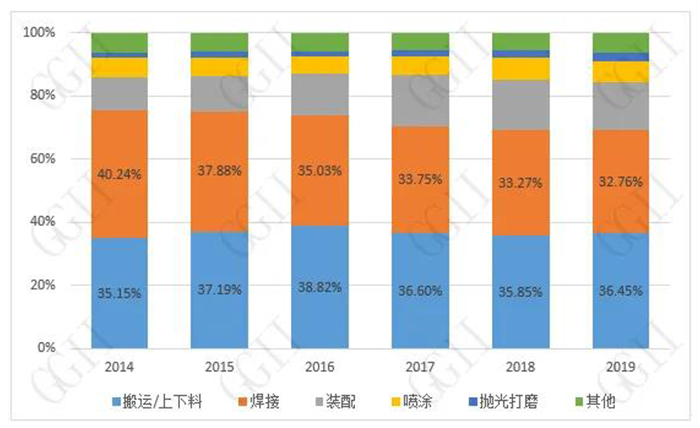

按工艺应用领域来看,中国工业机器人主要应用在搬运/上下料、焊接、装配、喷涂、抛光打磨等几大领域。

GGII数据显示,2019年中国工业机器人应用市场中,用于搬运/上下料、焊接、装配、喷涂及抛光打磨等操作的机器人占比约为94%。其中搬运/上下料与焊接两大领域合计占比超68%。

从增量逻辑来看,焊接领域系单一纵深领域的需求带动,需求很大程度上受汽车行业的拉动,此外,近年来也开始涌现新的行业需求,如工程机械、集装箱、船舶、自行车等领域,对于焊接机器人的需求正日益显现;如果说焊接领域的需求面较为聚焦,那么搬运/上下料领域的需求面则广泛得多,几乎各行业均有相关应用需求,增量逻辑系横向面延伸的需求起量,渗透到更多的细分行业是起量的关键。

2014-2019年工业机器人应用领域分布(单位:%)

数据来源:高工机器人产业研究所(GGII)

7、最容易被低估与误解

此处先提一个小插曲,2019年3月,当江苏北人首次申请科创板时,彼时就有不少自媒体对江苏北人提出公开异议,“因为公司并不生产机器人,公司名称却是江苏北人机器人系统股份有限公司,有误导投资者之嫌”,“江苏北人的机器人都是外购的,而且配套原材料也基本是外购的,公司自身并没有生产机器人的能力,做的是系统集成,说白了就是组装。当然,组装机器人也要有技术,但不是核心技术,更不是先进技术,只是术业有专攻。”

系统集成商受到这样的公开质疑应该不算“稀罕事”,早些时候甚至可以说是家常便饭,在大众的角度,机器人是可以自动运行和规划的,只要买来就可以直接使用,这无疑是滑天下之大稽。

在工业机器人领域,机器人到产线应用的距离隔着“一百个二百五”,就算是“四大家族”这样的顶级豪门,依然需要与系统集成商通力合作,才能真正将机器人用到实处。

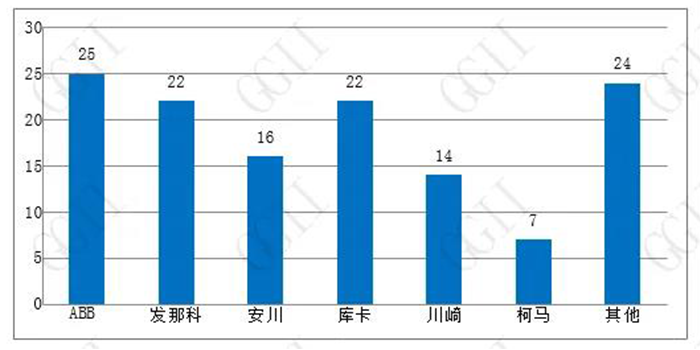

从某种程度上,优秀系统集成商合作伙伴的数量亦是工业机器人厂商实力的一部分,其很大程度上可以影响本体厂商的销售业绩。

中国本土系统集成商TOP100的本体合作企业分布情况

数据来源:高工机器人产业研究所(GGII)

从技术的角度看,机器人的技术不应该被理解为狭义的机器人本体制造,机器人的应用技术亦是重中之重。

随着人工智能的发展,机器视觉、物联网技术逐年提升,越来越多的系统集成商在软硬件能力方面提升明显,逐步从系统集成商向智能化整体解决方案提供商转变,未来制造业生产模式将逐步由自动化—信息化—智能化逐步更替提升,其中蕴含着巨大的市场机遇,同时也将孕育出越来越多的优秀系统集成企业。